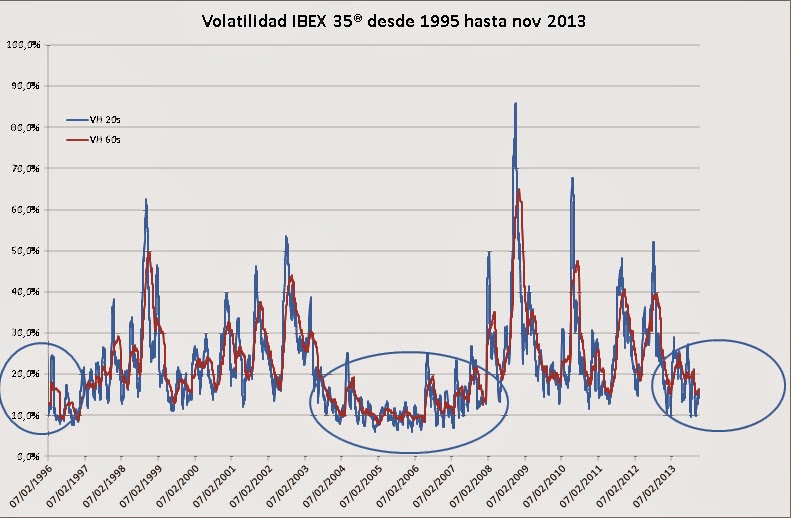

Ya hemos comentado en alguna ocasión que las opciones sobre un mismo subyacente pero distinto precio de ejercicio tienen diferentes volatilidades. A la función que relaciona los diferentes precios de ejercicio y volatilidades se llama SKEW de volatilidad. Por otro lado, opciones del mismo subyacente y mismo precio de ejercicio pero de distinto vencimiento, tienen también diferentes volatilidades implícitas, es la “estructura temporal”. A la función que relaciona precios de ejercicio de distintos vencimientos con su nivel de volatilidad se le denomina “Superficie de Volatilidad”.

En relación a la estructura temporal, lo que me gustaría comentar en esta entrada es que se suelen producir movimientos más fuertes en los vencimientos cercanos que en los lejanos (esto también depende del mercado, del producto y situación). Se suele denominar a los vencimientos más alejados en argot "Sticky" (pegajosos) ya que:

- La volatilidad de un vencimiento lejano es más incierta y por tanto más estable (más tiempo para revertir a la media).

- Un aumento o disminución en la volatilidad realizada tiene efecto en las opciones a más corto plazo porque se espera que continúe en el corto plazo.

- La liquidez es mayor en los vencimientos cercanos.

Esto se puede apreciar en el siguiente gráfico donde está representada la estructura temporal de opciones de IBEX 35®, las opciones a corto plazo cambian más bruscamente de volatilidad, mientras que las de largo plazo son más estables.

Las diferentes líneas son diferentes precios de ejercicio (por moneyness). Por ejemplo, la linea de 80% es una opción un precio de ejercicio un 20% por debajo del activo subyacente. Normalmente la serie ATM (100%) suele tener pendiente positiva y cuando los mercados caen (la volatilidades suben) y se suelen invertir.

Por poner dos casos o situaciones reales. Los dos siguientes gráficos representan dos estructuras de volatilidad en dos momentos diferentes de mercado. El primer gráfico es el 9 de octubre de 2014, un periodo en el que podemos decir que el mercado estaba en relativa calma.

El siguiente gráfico representa la estructura temporal de opciones de IBEX 35® el día 9 de octubre 2014 con un mercado en relativa calma. Se observa pendiente normal.

En el segundo gráfico se muestra la estructura temporal el 12/01/15 que era un momento en el que el mercado había sufrido un aumento brusco de volatilidad.

En el gráfico anterior, se observa perfectamente cómo la pendiente se invierte.